����Ϸ�ȡ��˳� ��������1.8�����Ϸ��˾ע������

ͼƬ��Դ���¾���

��Ǯ�Ѿ������ˣ������˷�ڡ�������6��ǰ��ӪС��Ϸ��˾�����¾����ܳ�ʱ��������ص����������ϻ��˹�ͬ��Ӫ����Ϸ��˾��

���²���Ψһ��һ������Ϸ�˳��йص���˾���ˡ���ʵ�ϣ��������ʱ����Ⱥ�A����Ϸ�����й�˾�����������侲�����ԡ�

2015���2016�꣬��A����Ϸ�г����ȵ�ʱ����������ҵ��ģ�������ʾ���90%���ϡ����ʱ�����Ϸ��˾�ķ������������Ҳ��Ϊ���ԣ��ڶ���Ϸ��˾�IJ����У��չ����ձ�Ա��չ�����Ϸ��˾�����ϸ߹�ֵ��Wind������ʾ��2015�꣬��Ϸ�����й�˾��PE�����ߴ�98.46��������A�ɵ�PE������Ϊ23.16��

���ǣ���2017�꿪ʼ���й���Ϸ�г����������������ʳ����»�������Ϸ����ʦ��ʾ������������������ҵ��������ʳ��֡���Ϸ������С��ϷΪ����

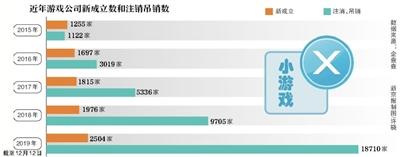

������ʾ��2016����������Ϸ��˾ע���������������������ӡ�2015�꣬ע������������Ϸ��˾��Ϊ1122�ң���2019����δ��������һ�����Ѿ��ﵽ18710�ҡ����֮�£���2015���������³�������Ϸ��˾��9247�ҡ�

����֮�⣬2015-2016��ǰ����С��Ϸ���ʱ����ȿ�ʼ���֡�����֢�������й�˾������Ϸ��˾�������γɵľ���������������ѹ����һЩ���չ�����Ϸ��˾�����ҵ����ŵ������Щ������Ϸ�����������ʽ���������й�˾��С�Ĵ������Щ��˾������ʼ���DZ������ǡ�

��������18710����Ϸ��˾ע������

�������������ڣ��������е�ʱ��ص�������С����Ϸ��˾����ְij���������¾������ߣ������Ϸ��˾�����������ϻ��˹�ͬ��Ӫ�ģ������ܳ�ʱ��������ž����رյģ�����һ�����ʺ����ö������ǵ�Ǯ�Ѿ������ˣ������˷�ڡ���

���µĹ�˾������2016��8�£���ʱ�����й��ƶ���Ϸ�Ļƽ�����ʱ�ڡ�

��������ʾ��2015-2016�꣬�й��ƶ���Ϸ�г��������������У�2015���й��ƶ���Ϸ�г���ģΪ570.8��Ԫ������һ������104.7%��2016���г���ģ�ﵽ1088.6��Ԫ������һ������90.7%��

2017�꿪ʼ���й��ƶ���Ϸ�г����ٿ�ʼ�»������������������31.7%���г���ģΪ1433.9��Ԫ��2018�꣬�г������ʽ�һ���½���11.7%��������г���ģΪ1601.8��Ԫ��

����Ϸ����ʦ�����ߣ�����������������ҵ��������ʳ��֡���Ϸ������С��ϷΪ����

�����г������½������������ӱҵ�״�����֣���Ϸ��ҵ���١����¡����ȳ��֡�

����������ʾ��2015��䣬�³�������Ϸ��˾(������˾���ƺ;�Ӫ��Χ�к��С���Ϸ���Ĺ�˾)����1255�ң�2016��-2019��(����12��12��)�³�������Ϸ��˾�ֱ�Ϊ1697�ҡ�1815�ҡ�1976�Һ�2504�ң�����������5��䣬�³�������Ϸ��˾����9247�ҡ�

���³�����˾���������෴������䣬ע������������Ϸ��˾����ȴ�������ӡ����У�2015�꣬ע������������Ϸ��˾��Ϊ1122�ң�С�ڵ����³����Ĺ�˾������2016�꣬��һ����������3019�ң�2017������5336�ң�2018�꣬��һ��������9705�ҡ�����2019�꣬ע������������Ϸ��˾�ﵽ18710�ң���2018��������92.79%��

�����㷢�֣�2015��-2019��䣬�³�������Ϸ��˾������Ϊע������������Ϸ��˾��24.40%��

������ֵ����������٣��й�˾�ߵ����б�Ե

����Ϸ�г���ģ����������2015���2016��䣬������й�˾Ҳ�����������������ҵ������2019��12��15�գ�Wind������ʾ��������Ϸ�����й�˾����27�ң�����ֵΪ3460.92��Ԫ��

��Wind������ʾ��2015�꣬������Ϸ�����й�˾��PE����(TTM)�ߴ�98.46��2015��A�ɵ�PE������Ϊ23.16�����ǣ�2015��-2018�꣬������Ϸ�����й�˾��PE���������½�������2018�꣬������Ϸ�����й�˾��PE��������20.27���Ӿ�������������������2015��-2017�꣬������Ϸ�����й�˾���徻������������������ƣ����������½��ܿ죬��2015���83.48%����2017���21.52%��2018�꣬������Ϸ�����й�˾�����徻����������Ϊ-197.65%����ҵ���������ָ�����������ҵ������Ϊ-113.97��Ԫ��

��2015�ꡢ2016�꣬���й�˾�����Ϸ��˾���ձ�����˸߹�ֵ���ص㣬�γ��˸߶��������2018�꣬һЩ���չ�����Ϸ��˾ҵ�����������������������ڵĶ�����й�˾�����˾��������ֵ������������Ϊ������ҵ�������ټ��ٵ���Ҫԭ��֮һ��

������Ϸ��˾Ϊ�λ���������й�˾��������Ӱ�죬ij��Ϸ���й�˾ǰ�߹ܶ��¾������߱�ʾ��һ�Ƕ���Ϸ��ҵ�����У��й���Ϸ�ķ�չʵ���������ݺͷ��е��ã�ӵ��������ƽ̨������Ȩ̫ǿ������ͷ�ؽ��ᣬ����ͬ�ʻ����أ�����������Ϸ�˲ŵ����ҵ�����������������ͷ���������⣬С���ľ�����Խ��ή�ң�������Ҳ����֪����ôЭͬ�����ǣ�ǰ����ܸ˺��ʽ�ķ��泬Խ����ҵ��֪�������߽磬�������ߴ�����������ڣ���Ϸ��ҵ�������ʲ����ʵ�ȴ���ŲƸ������ۻ������������Լ۸�һ·��������Ϸ��Ӱ�Ӳ���������������г����۸���ߵ����չ�ʱ��̫���ڲ��в���ⲿծ����ʱ������ת��

�ڴ˱����£�*ST�ξá�*ST���غ�ST�����������й�˾�Ѿ��ߵ����б�Ե��

2019�꼴��������������Ϸ���й�˾�ھ�����2018����������ֵ����Ť��Ϊӯ�������Ǿͳ�Ϊ�˹����ص㡣

�� ����

*ST�ξ�

������10��������ֵ������������

*ST�ξ����ڴ�ǰ�չ��ξ�ʱ����2017���2018��ֱ������3.13��Ԫ��7.76��Ԫ��������ֵ����2017�ꡢ2018���������������13��Ԫ֮���dz�Ϊ*ST�ξ�����Ҫ�����飬12��12�����䣬*ST�ξþ�������������

������ʾ��*ST�ξ��⽫λ���Ϻ����ֶ������ֶ���·256��501�ҵȹ���8�������Ƴ��ۣ����۵ķ�����������ϼ�2852.74ƽ���ף����Ƽ۸�ο��Ϻ����۷��ز���������˾���ߵ�������ֵ1.554��Ԫ�����ճ��ۼ۸���ʵ�ʳɽ���Ϊ���������������۰�������ֵ�ڱ�����ɽ��ף���۳����˰��Ԥ�ƽ����ӱ��ڹ��������й�˾�ɶ��ľ�����Լ8000��Ԫ��

��Ϊһ����Ϸ��˾��*ST�ξ���һ�ҵ��͵����ʲ���˾������2019��9��30�գ�*ST�ξúϲ������У��̶��ʲ���Ϊ2255.55��Ԫ��Ͷ���Է��ز�Ϊ3486.95��Ԫ�������������в�δ��ʾ�˴γ��۵�8���ز��Ĺ��ʼ�ֵ���ж����ҵ����ĸ����ʦ���¾������߱�ʾ��������Ϸ��˾�����ڰ칫�ķ��ز����Լ���̶��ʲ���Ͷ���Է��ز������У��ڹ̶��ʲ��У����ֵ�������Թ���÷��ز�ʱ������۸��ڼ����۾ɡ�������Ͷ���Է��ز�����ζ�ź������ŷ��۵��߸߸ò��ַ��ز��������ֵ��֮�߸ߡ�

����Ͻ��������·���ѯ����Ҫ��*ST�ξ�˵�����μ��г���8��������ҵ���ǣ���ؾ��߳����Ƿ���Ϲ���Ҫ����ش����Ƿ���Ϲ�˾��ҵ��չս�ԣ��Ƿ��Թ�˾�ճ�������Ӫ��Ŀ�չ��������Ӱ�죬��˵�����ν���Ԥ�ƽ����ӱ��ڹ��������й�˾�ɶ��ľ�����Լ8000��Ԫ�ľ���������ݺͼ�������Լ���ȷ���ν��ĺ�����������ȷ��ʱ�㼰��ػ�������ݡ�

�����Ļ�

���ת����Ϸ��������ֵ��������

�����Ļ���ǰ��Ϊ�����²ģ�2008���½�ʱ��г���2016��4�£������²�����34��Ԫ��������Ԫ100%��Ȩ��������Ϸ��ҵ��������

����Ԫ��Ϊһ����Ϸ��˾������ʱҲ�߱��߹�ֵ���ص㣬34.72��Ԫ������ֵ����ڹ�˾2015��9��30�վ���ƵĹ���ĸ��˾������Ȩ�������ֵ1.72��Ԫ������33��Ԫ��������ֵ�ӽ�20����

2018�꣬����Ԫ�IJ���������ʼ���֡����꣬�����Ļ�ʵ��Ӫҵ����34.93��Ԫ�����������й�˾�ɶ��ľ�����Ϊ-28.97��Ԫ���۷Ǻ�ľ�����Ϊ-29.31��Ԫ�������Ļ�������Ԫ����������ֵ��ʧ29.65��Ԫ��������ʦ�������콡���ʦ������(������ͨ�ϻ�)�Ծ����Ļ�2018��Ȳ�����߷DZ���������

�չ�����Ԫ��˾����������²���ȫ���ӹ�˾���������и߶�װ��������ϵ�ҵ����ת�����㽭�����²ġ�����10��19�գ������Ļ������2019���������Ĺ���ʱ�䡣����ƣ����ӹ�˾�㽭�����²IJ�������й�˾���ƶ��ڱ��棬��˾����ԭ��ʱ����������������ơ�10��23�գ�˫�����������������Ļ����»�����ͨ���˹�����������ຣ�嶭�³�ְ����鰸��

����Σ�������£������Ļ��ڶ�������δ�����һ��Դ��2016��IJ�����

�¾������� �����E

- ��ǩ��

- �༭������Ӣ

- �������